首先,提供一下我的配置:

注:api都是错的

重点其实有几个

1.就是选用的大模型上下文要长,因为少数情况涉及要读取数据,这里我接的千问max和千问long,这两个上下文和分析能力都可以,但是我发现long的代码能力太差了,所以max是最合适的,输入输出都非常好。

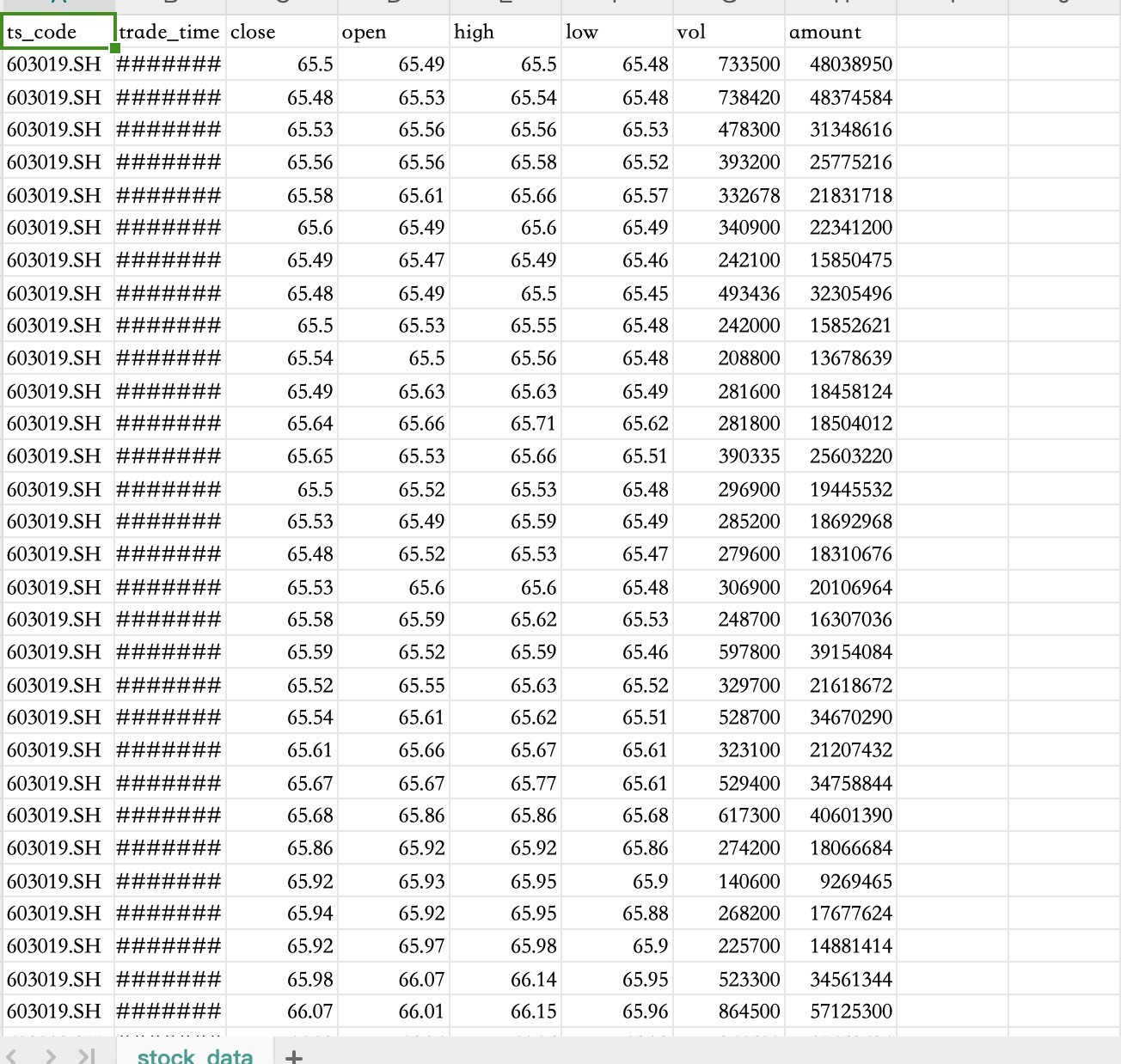

2.数据和工具调用有两种,可以接外部的数据库,我是接的tushare的金融库,具体可以去看介绍,可以提供的数据元很多,但是要付费,接自己的数据也可以,其实wind下载会好

3.某些情况模型会直接读取数据,直接会把模型上下文塞满,显然不行,所以其实可以分段获取,多次获取,准备好数据后再开一个进程,前面获取的数据直接存到本地然后识别前几行,然后分析数据,这个方法做数据的大模型分析可以,但是需要数据本身是结构化数据。

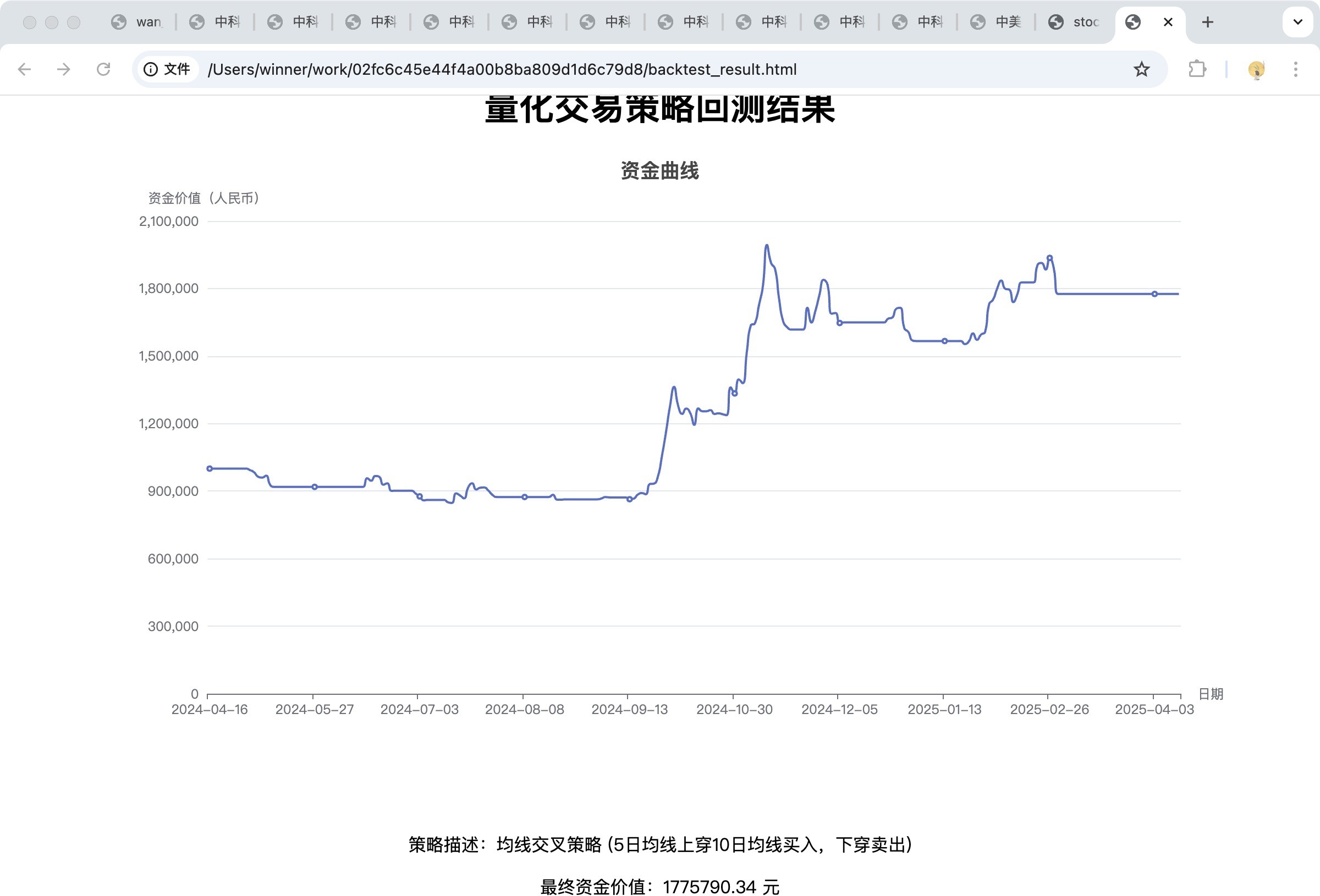

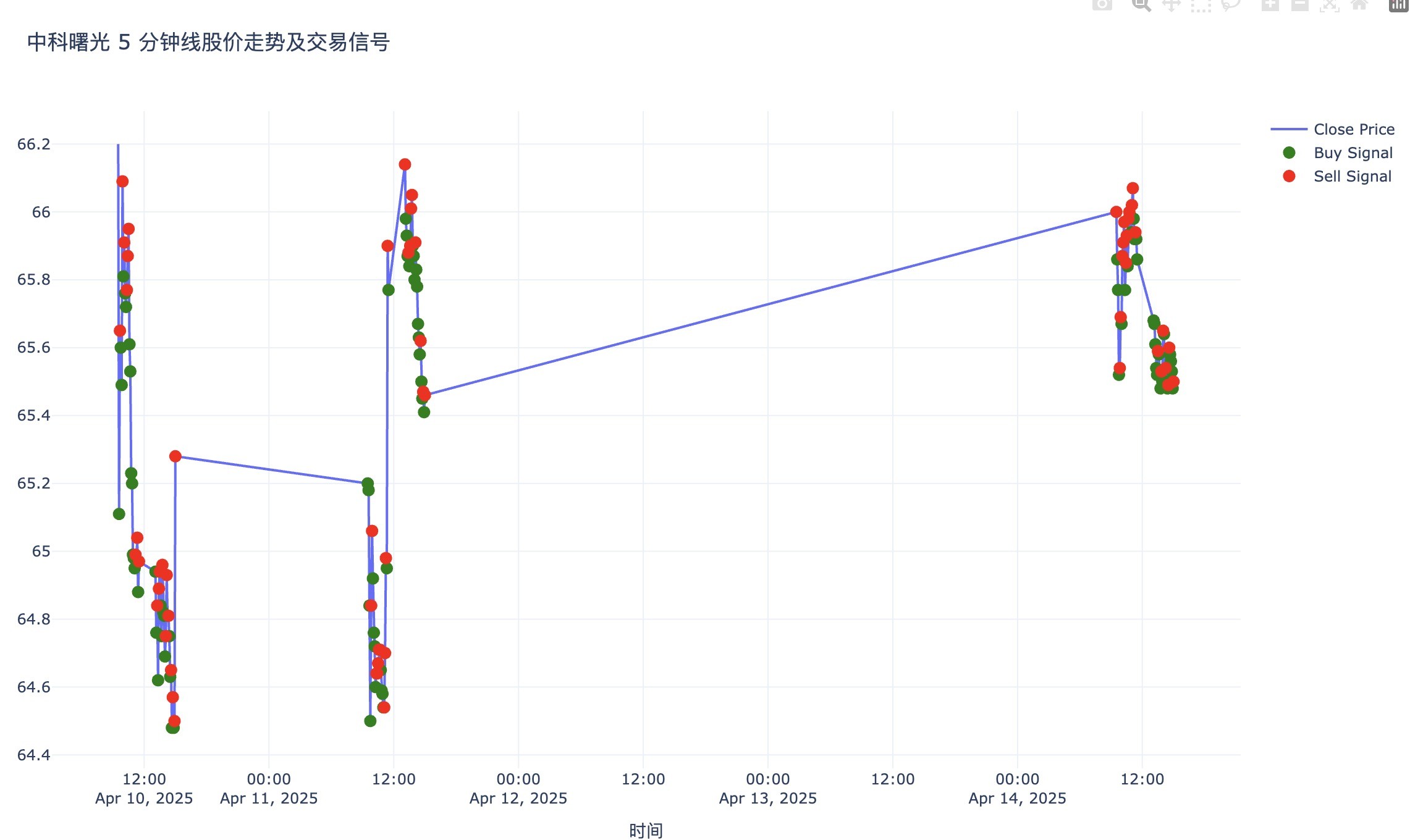

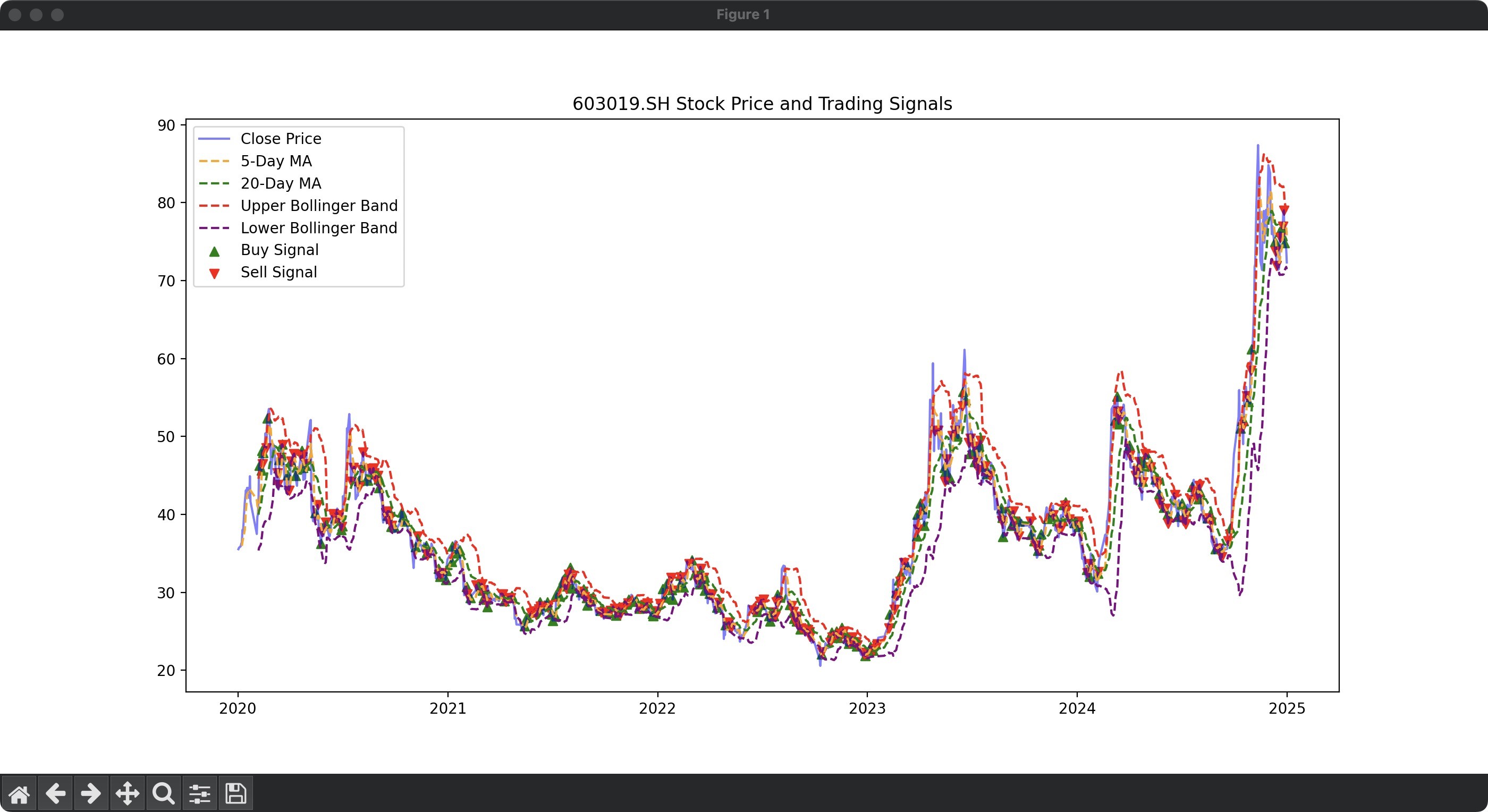

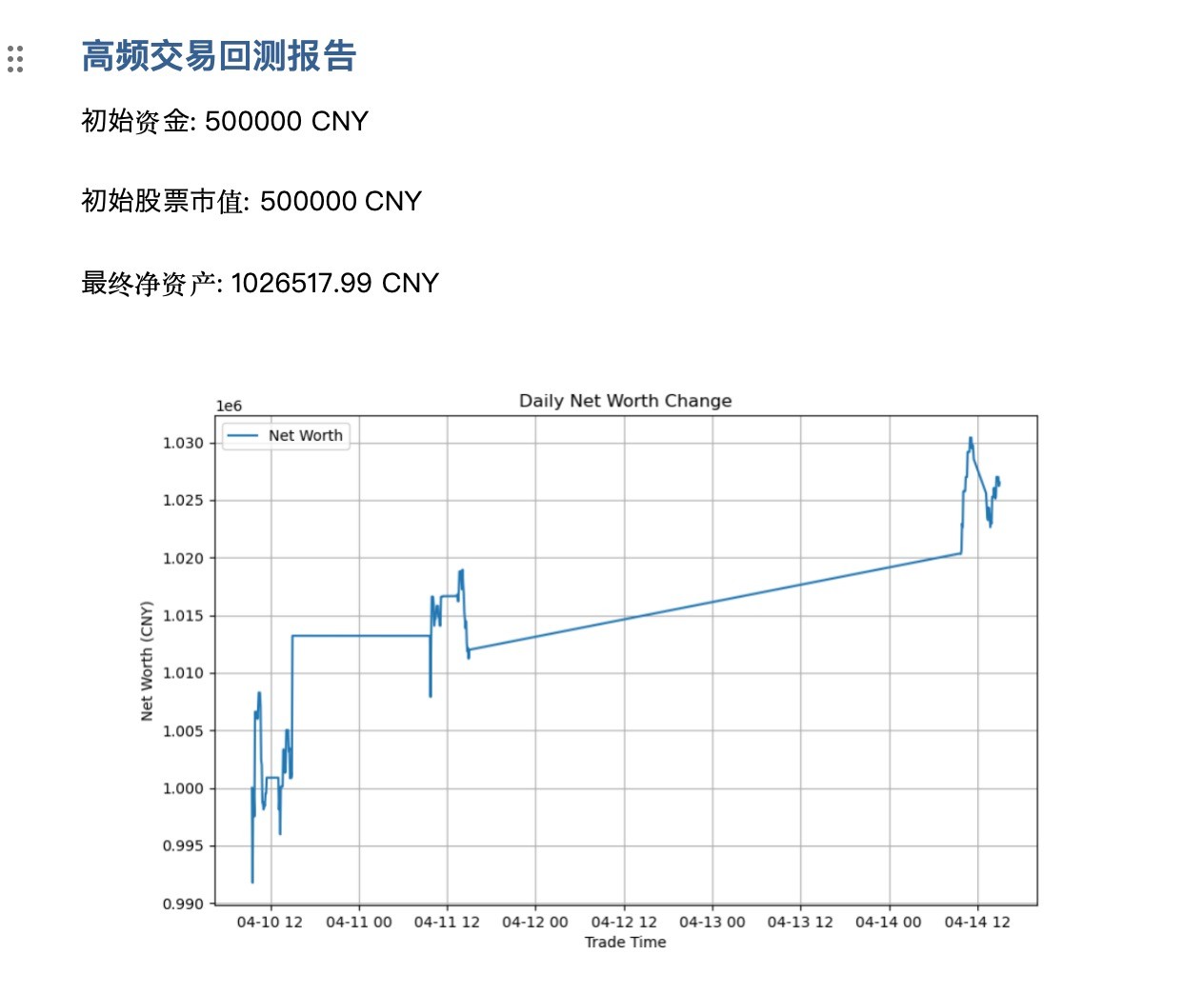

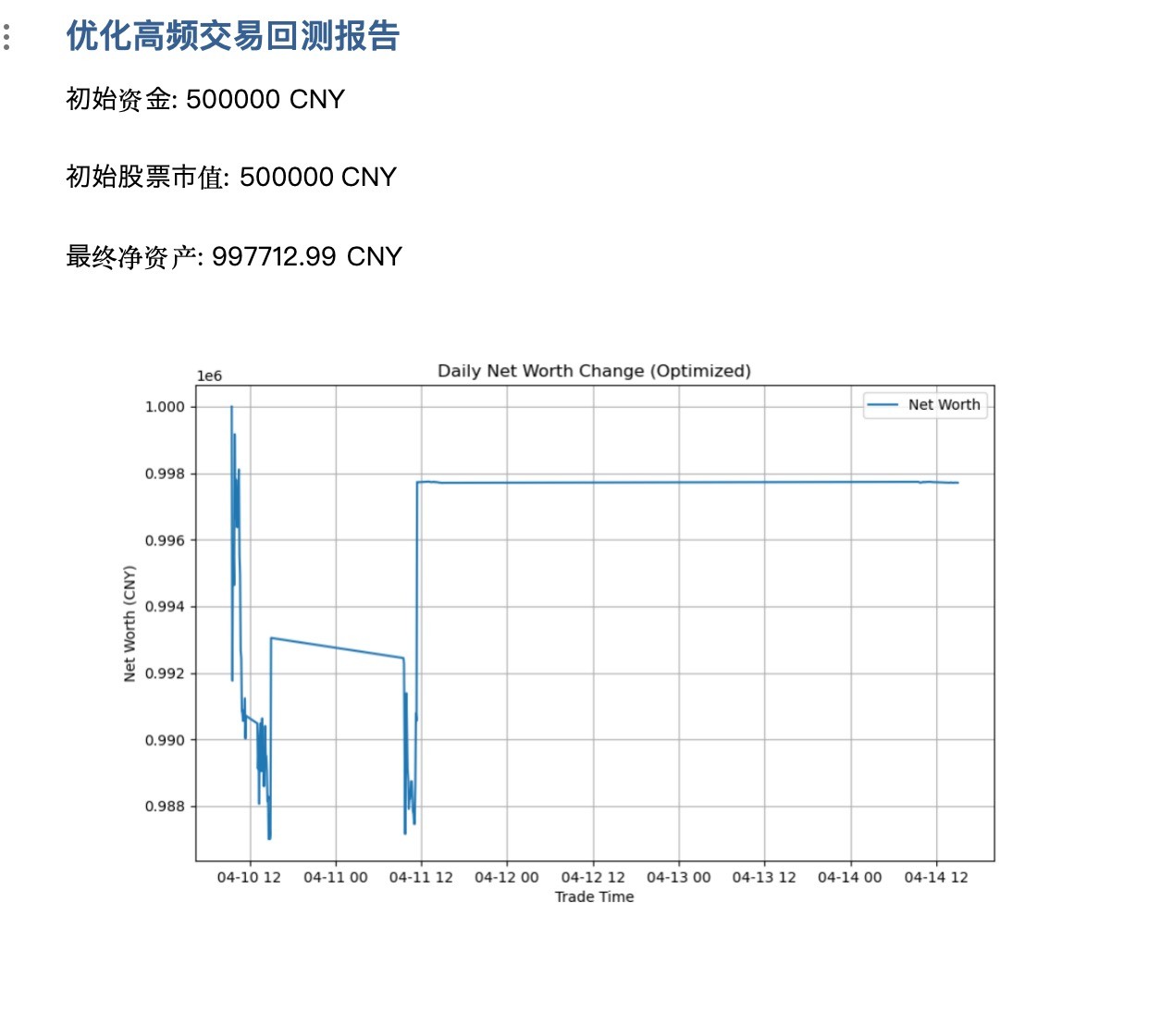

4.结合模型的可视化能力,可以少些很多代码去看不同策略的结果,但是模型本身给出的策略都非常基础,这里建议有量化基础的直接用文字形容策略或者交易方法,他可以用代码实现和表达,这点其实和大模型一样,但是比较方便的就是在一个平台就可以实现该代码,回测,和分析,这点不用跑来跑去还是不错

5.然后我还无聊尝试让他利用外部接口爬取实时行情数据进行显示和判断买卖,如果爬虫够快的话是可以做到实时监控,再接一个屏幕识别和自动下单的mpc就可以无端量化,哈哈哈当然本身有很多开源的量化程序,其实可以接进来,但是安全性不好保证。